全国服务热线:

13080921147 / 029-82402782

13080921147 / 029-82402782

2019年末,相信很多人都是怀着美好的憧憬步入了具有科技感的2020年,然而立刻被揍的“鼻青脸肿”。2020“新冠”疫情来势汹涌 ,给各行各业造成重大影响。2月份,**经济更是停摆。直到“武汉解封”,**中小学生才开始陆续通知开课。笔者属于建筑材料行业,主营业务是外墙保温装饰材料,公司西安永安建筑科技成立1998年,历经22载,虽然有一定的抗风险能力,但是也是在此疫情中有一定的冲击(商务合作:13080921147)。一直到两会2020政协发布会,张文宏请大家做好有散发病例的心理准备所以本文主要分析的是本次疫情对建筑行业的影响。

首先来说建筑行业属于需求导向型行业,房屋建筑业和土木工程建筑业(基础设施建设类工程为主)在建筑业总产值中占据主要地位。因此评价建筑行业的景气度主要考虑其上游委托方房地产与基础设施建设行业的需求。此外,建筑行业内的供给竞争格局以及成本和费用会对建筑行业内的盈利水平造成影响。

从上文可知,房屋建筑业和土木工程建筑业(基础设施建设类工程为主)在建筑业总产值中占据主要地位,建筑行业的生产规模主要受其上游委托方房地产与基础设施建设行业需求的影响。因此,本轮疫情对建筑行业影响主要探讨疫情对房地产投资和基建投资的影响程度,继而得到疫情对建筑行业的影响结论。从目前观测到的情况看,新冠肺炎疫情导致许多地区房地产和城投企业推迟开复工,而且假期延长、封村封路等因素导致工人无法按期返岗,继而导致建筑企业亦处于大面积停工状态。此次新冠肺炎疫情爆发于春节期间的武汉市,人口大规模的流动造成感染在**范围扩散,尤其是中部和南部地区。为了防控疫情,**经济活动在二月中旬之前几乎停摆、多数行业延迟复工,劳动密集型的建筑企业的**开工甚至还将更晚。

从2019年建筑总产值各季度占比来看,**季度相对是淡季,建筑业总产值占比随着时间推移越来越高。根据目前疫情的进展情况,预计本次国内新冠疫情将在4月底基本得到控制。

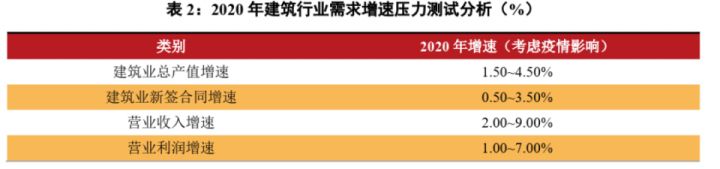

根据中债资信城投和房地产方行业的预测

房地产方面:疫情对销售端的影响将集中体现在一季度,一季度销售面积预计同比下降40%左右,二季度开始受疫情抑制的购房需求逐步释放,预计随着工人复工及销售资金流恢复,地产项目开工施工节奏逐步回复正常水平,二季度中后期开始节奏将有所加快,房企一方面加速新开工预售回笼资金,一方面加快竣工完成交房任务,综合看预计2020年房地产行业投资增速下降至1.0%~5.0%,增速预计仍为正,但较原展望测算结果下降。

基建方面:为了对冲一季度疫情给经济运行带来的负面冲击,必然加大逆周期调节政策力度,财政政策将更加积极,但由于疫情控制得力,对经济负面冲击的影响程度有限,基建领域增速相较原展望测算5%以上上升1个百分点至6%以上。综合房地产投资增速和基建投资增速变化调整,建筑业总产值增速和建筑业新签合同增速下降的趋势不变,但是考虑到一季度本身是建筑企业收入和利润的淡季,且后期工程项目具备赶工可能,疫情对建筑行业全年的负面影响一般,预测增速在原展望的基础上继续下降的幅度不大(1%~2%)。综合房地产投资增速和基建投资增速变化调整,建筑业总产值增速和建筑业新签合同增速下降的趋势不变,但是考虑到一季度本身是建筑企业收入和利润的淡季,且后期工程项目具备赶工可能,疫情对建筑行业全年的负面影响一般,预测增速在原展望的基础上继续下降的幅度不大(1%~2%)

预计本次国内疫情将在4月底得到控制中债资信预测,建筑业总产值增速和建筑业新签合同增速下降的趋势不变,预测增速分别为1.50~4.50%和0.50~3.50%,整体负面的影响一般,建筑行业营业收入和营业利润增速预计分别约2.00~9.00%和1.00~7.00%。整体看,疫情对建筑行业存在负面影响,建筑行业信用品质将弱化,行业内主体整体信用风险仍处于较高水平。

本次疫情也是对于建筑业同样是一个优胜劣汰、提高免疫力以及行业洗牌的过程,各企业根据企业战略发展、推动产业布局是建筑行业下阶段抢占市场的基础。

免责声明:本文部分内容来自“中债资信 建筑行业研究团队,原标题:中债展望|后疫时期的建筑施工行业展望”,版权及观点归原作者所有,本账户号整理转发仅供学习交流,不代表赞同其观点,也不做任何商业用途。如侵犯您的权益,请及时与我们联系处理

当前位置:

当前位置:

手机二维码

手机二维码